Ön bilgi: Unicorn firmalar, özel sermaye finansmanı ile değeri 1 milyar doları aşan teknoloji odaklı girişim şirketleridir.

Pek çok kişi bize, gerçek zamanlı unicorn şirket bilgilerini nereden bulabileceklerini soruyor.

Biz genellikle Crunchbase’in “Unicorn Listesi”ni (The Crunchbase Unicorn Board) öneriyoruz.

Crunchbase’in verileri oldukça sağlam; sonuçta dünya genelinde 4000’den fazla risk sermayesi şirketiyle iş birliği var ve kitle kaynaklı bir model kullanıyor. Her ay 100.000’den fazla şirket, birey ve yatırımcının bilgilerini güncelliyor. Bu nedenle, bir şirket yeni bir finansman turunda 1 milyar dolar veya üzerinde bir değerlemeye ulaştığında liste güncelleniyor. Listedeki şirketlerin değerlemeleri, en son açıklanan finansman turlarına dayanıyor. Bu liste, sadece sermayenin akışını göstermekle kalmıyor, aynı zamanda küresel yenilik güçlerinin bir dağılım haritasını da ortaya koyuyor.

Unicorn İnovasyon Haritası

Temel verilere bakıldığında, küresel inovasyon haritasının çekirdek düzeni hâlâ net bir şekilde ortada:

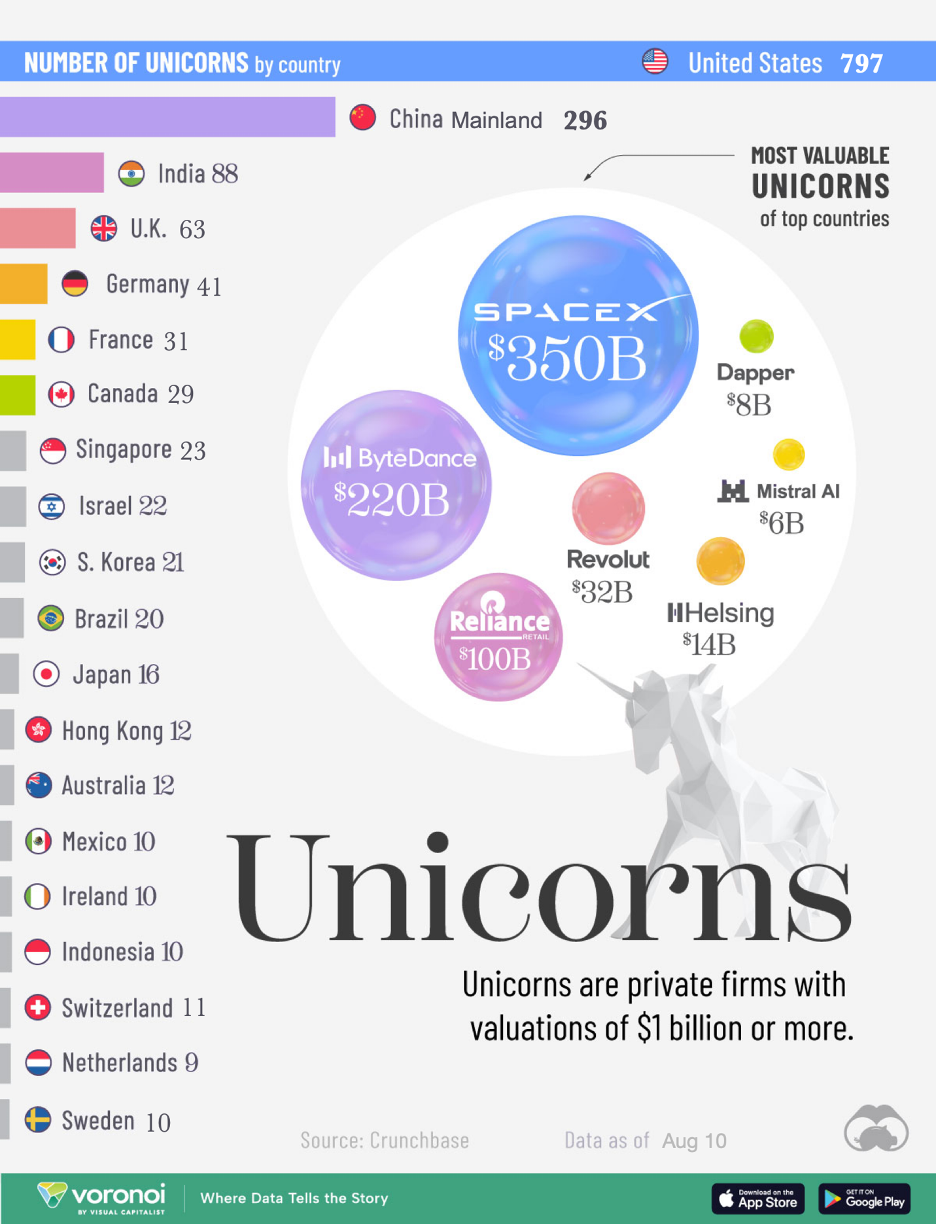

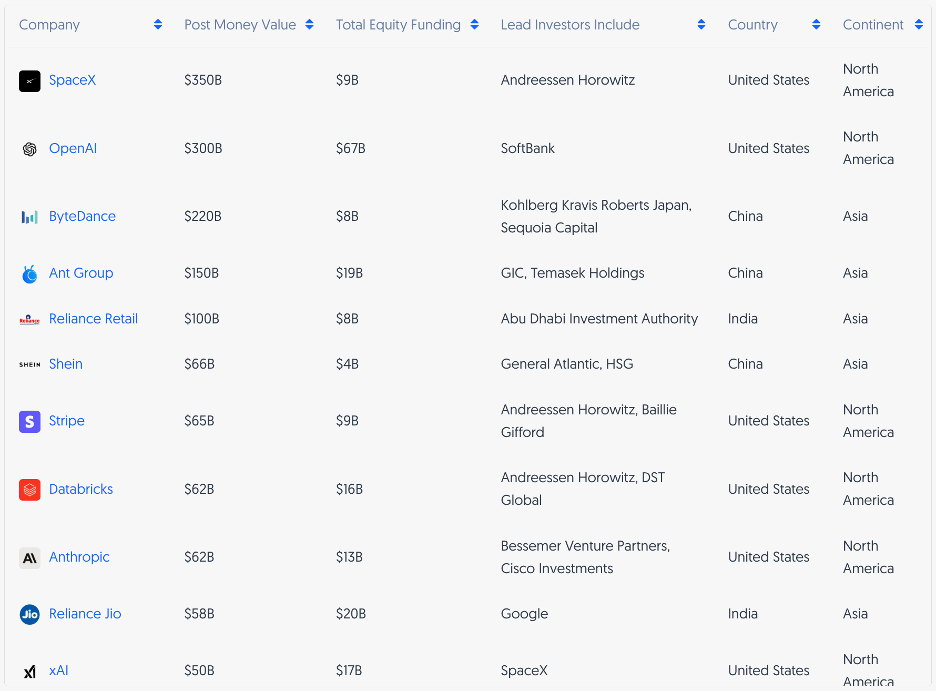

ABD, tartışmasız küresel inovasyon merkezi olarak, 797 unicorn şirketiyle açık ara önde. Küresel inovasyon ve risk sermayesinin merkezi olan ABD, SpaceX ve OpenAI gibi süper devleri doğurarak birinci ve ikinci sıralarda yer alıyor.

Çin (anakarada 282, Hong Kong’da 13 ve Tayvan’da 1) toplamda 296 unicorn ile ikinci sırada sağlam bir yer ediniyor. Yapay zeka, e-ticaret ve finansal teknoloji gibi alanlarda çok sayıda dev şirkete sahip. ABD ile sayı açısından bir fark olsa da, önde gelen şirketlerin büyüklüğü etkileyici; ByteDance ve Ant Group, küresel çapta en yüksek değerli unicornlardan biri olarak üçüncü ve dördüncü sıralarda yer alıyor. Bu, Çin’in “sayı az ama hacim büyük” özelliğini yansıtıyor.

ABD ve Çin’in toplam unicorn sayısı 1093’e ulaşıyor ve bu, küresel toplam olan 1604 şirketin yaklaşık üçte ikisini oluşturuyor. Bu durum, iki ülkenin küresel inovasyon ve risk sermayesi alanındaki mutlak liderliğini açıkça gösteriyor.

Hindistan, 88 şirketi ve devasa pazar potansiyeliyle güçlü bir üçüncü kutup olarak öne çıkıyor. Ayrıca, Birleşik Krallık, Almanya ve Fransa gibi ülkeler, belirli dikey alanlarda yerel avantajlar oluşturmuş durumda.

Dikkat çekici bir nokta, liderlerin yoğunluğunun sanıldığı kadar aşırı olmaması: İlk 10 şirketin toplam değeri yaklaşık 1,43 trilyon dolar, ilk 20 şirket ise yaklaşık 1,807 trilyon dolar ile toplam pazarın %30’unu oluşturuyor. Yani, “devler büyük, ama orta kademe şirketlerin hacmi de azımsanmayacak düzeyde” Bu, niş pazarlarda sürekli yeni liderlerin ortaya çıkmasının nedenini açıklıyor.

Yapay Zeka Fırtınası

2022’de başlayan üretken yapay zeka dalgası, “hızlı değerleme” özelliğiyle dikkat çekiyor: Perplexity, Mistral ve Cohere gibi şirketler, kurulduktan sonraki 18 ila 24 ay içinde unicorn statüsüne ulaşarak tarihi bir rekora imza attı.

Bu yeni oyuncuların finansman verimliliği oldukça yüksek; bu, model maliyetlerinin düşmesi ve “uygulama odaklı” yeni iş mantığını yansıtıyor.

Şu anda dünya genelinde yapay zeka alt sektörlerinde 293 unicorn bulunuyor. İlk 20’de ise yapay zeka/otonom sürüş/model altyapısıyla doğrudan ilişkili 8 şirket yer alıyor (OpenAI, Anthropic, Databricks, xAI, Waymo, Cruise, Anduril, SSI). Bu yapay zeka unicorn dalgasının birkaç belirgin özelliği var:

- “Çiçek Bahçesi” Yerine “Oligopolün Sonu”

Yapay zeka artık birkaç büyük oyuncunun tekelinde değil. Robotik alanında Dexterity gibi yeni nesil yapay zeka şirketlerinin ortaya çıkışı ve eski OpenAI yöneticileri tarafından kurulan, yalnızca altı ayda 10 milyar dolar değerlemeye ulaşan Thinking Machines, yapay zeka inovasyonunun çok noktalı, dağıtık bir patlama aşamasına girdiğini gösteriyor.

- “Fil’den Zebraya” Ekosistem Evrimi

Thinking Machines gibi yeni girişimler, OpenAI gibi “fil” büyüklüğündeki platformlardan farklı bir gelişim yolu izliyor. Daha hafif, esnek ve belirli uygulama senaryolarına odaklanmış bu şirketler, girişim bariyerlerini düşürüyor ve sermaye, erken aşamalarda yatırım yapmaya daha istekli. Bu “hızlı zebra” tarzı ekolojik niş, yapay zeka endüstrisinin çeşitliliğini artırıyor.

- Üretken Yapay Zeka Değerleme Yarışını Öne Çıkarıyor

İlk 15’te, en az 7 şirketin temel işi yapay zeka ile sıkı sıkıya bağlantılı: OpenAI (300 milyar dolar), Databricks (62 milyar dolar), Anthropic (62 milyar dolar), xAI (50 milyar dolar) vb. Sermaye, özellikle üretken yapay zeka alanında büyük bir heves gösteriyor. En iyi yapay zeka şirketleri devasa fonlar çekiyor; örneğin, OpenAI’nin toplam finansmanı 67 milyar dolara ulaştı. Bu, yapay zeka rekabetinin sermaye yoğun bir “silahlanma yarışı” haline geldiğini gösteriyor.

Yapay zekanın yanı sıra dikkat çeken diğer sektörler şunlar:

Finansal Teknoloji (FinTech): Hâlâ Stripe (65 milyar dolar), Checkout.com (40 milyar dolar), Revolut (45 milyar dolar) gibi köklü devlerle desteklenen “eski hanedanlardan” biri olsa da, yeni büyüme noktaları uyumluluk teknolojileri ve kimlik güvenliği gibi alt alanlara kayıyor: PhonePe, Razorpay, Rapyd, Qonto, Payhawk. 2023’teki değerleme düşüşlerinden sonra, ödeme/uyumluluk/risk kontrolü, “dijital ekonominin su-elektrik-kömürü” olarak yeniden yapay zeka dalgasının temel altyapısı haline geldi.

İklim ve Hard-Teknoloji: Bu alanda (nükleer füzyon, hidrojen enerjisi, batarya geri dönüşümü gibi) “yüksek finansman, az şirket” özelliği göze çarpıyor. Örneğin, Helion ve Commonwealth Fusion gibi şirketler, yüksek Ar-Ge maliyetlerini karşılamak için milyarlarca dolarlık finansmana ihtiyaç duyuyor. Bu, onların “yüksek harcama, yavaş değerleme” büyüme yolunu belirliyor.

Savunma ve Uzay Teknolojisi: Jeopolitik gerilimlerin etkisiyle bu alan sessizce yükseliyor. Hükümet siparişlerindeki artıştan faydalanan Anduril (31 milyar dolar), Helsing (14 milyar dolar), Applied Intuition (15 milyar dolar), Shield AI (5 milyar dolar) gibi şirketlerin değerlemeleri sıçrama yaptı. Tempo oldukça net: Satın alma döngüleri daha uzun ama daha istikrarlı, ve yapay zeka, keşif, simülasyon ve komuta sistemlerinde “ekstra bir özellik” olmaktan çıkıp “temel bileşen” haline geldi.

Hız ve Sermaye

Liste, unicornların büyüme hızı ve sermaye işleyişiyle ilgili birkaç temel trendi de ortaya koyuyor.

İlk olarak yaş ve hız meselesi.

Unicornların en yaygın kuruluş yılı 2015; bu şirketler şu anda ortalama “10 yaşında”. Ancak, 2023-2024 yıllarında doğan yapay zeka “hızlandırılmış sınıfı”, büyüme eğrisini tamamen yeniden yazdı. Bu yeni nesil yapay zeka şirketleri, ortalama sadece “2-3 yaşında” iken unicorn statüsüne ulaşıyor.

Bu, inovasyon paradigmasının evrimini de yansıtıyor: Donanım çağında 10 yıl, yazılım çağında 5 yıl, ve şimdi yapay zeka model çağında yalnızca 2 yıl.

İkinci olarak sermayenin ölçeği ve verimliliği.

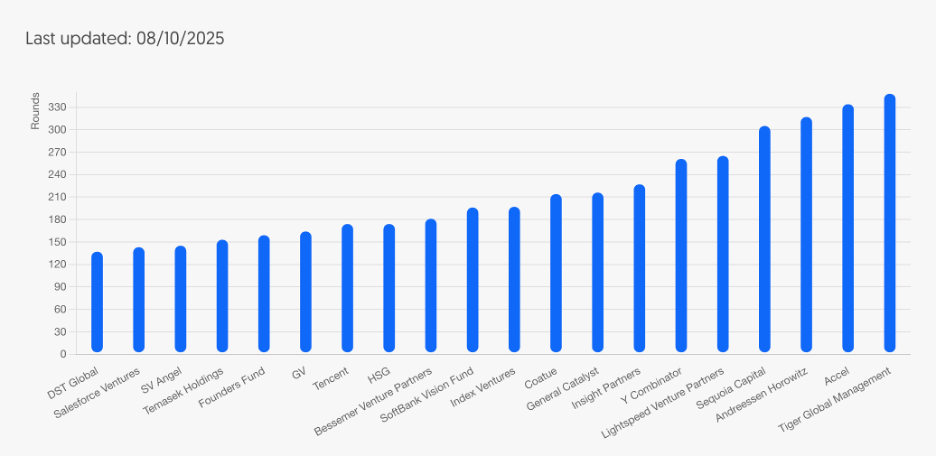

Önde gelen yatırım kurumları, başarılı şirketlere sistematik bir şekilde yatırım yapmaya devam ediyor. Örneğin, Andreessen Horowitz’in yatırım haritası, farklı çağlar ve sektörleri kapsıyor. Buna karşılık, SoftBank Vision Fund, değerlemelerini desteklemek için daha çok “eski sermaye depolarına” dayanıyor ve yeni projelerde ortak yatırım stratejisine yönelmiş durumda.

Sermaye verimliliğindeki farklılaşma da oldukça dikkat çekici. Canva, nispeten az finansmanla çok yüksek bir değerleme elde ederken, Databricks yüksek değerlemeye ulaşmak için devasa miktarda sermaye yatırımı yaptı. Nükleer füzyon gibi sert teknoloji alanındaki yeni oyuncuların finansman-değerleme oranı ise neredeyse bire bir, bu da teknoloji bariyerlerinin etkisini açıkça gösteriyor.

Sorular ve Riskler

Derinlemesine düşünülmesi gereken bir konu, “Silikon Vadisi mantığına” dayanan bu listenin, Çin’in gerçek inovasyon manzarasını ne ölçüde yansıttığıdır.

Listede hem ByteDance ve Ant Group gibi şirketler hem de YMTC, CXMT, SVOLT, CALB, Sunwoda gibi yarı iletken ve batarya alanında faaliyet gösteren hard-teknoloji şirketleri yer alıyor. Bu durumun ardında büyük ölçüde devlet politikaları ve endüstri fonları var. Geçmişte trafik ve tüketim odaklı büyüme, yerini giderek sert teknoloji ve arz tarafına bırakıyor.

Dikkat çekici bir diğer nokta, Crunchbase gibi açık özel sermaye finansman kayıtlarına dayanan listelerin, istatistik yöntemi gereği Çin’de alışılmadık yollarla büyüyen potansiyel unicornları doğal olarak “filtrelemesi”. Daha geniş bir “kurumsal inovasyon ormanında”, pek çok “var ama görünmez” unicorn saklı olabilir.

Örneğin, devlet destekli sermaye tarafından büyütülen “gri unicornlar” ya da araştırma sistemlerinden dönüşen “akademik kökenli şirketler” buna dahildir. Hangzhou’daki Zhejiang Laboratuvarı’nın kuantum hesaplama ve akıllı üretim alanlarında desteklediği bazı şirketler, tamamen bilimsel araştırma fonlarına ve yerel endüstri fonlarına dayanıyor ve neredeyse hiç açık finansman haberi bulunmuyor.

Bu “kurumsal üretim yolu” farkı, Çin’deki unicornsayısını olduğundan düşük gösterebilir. Bu nedenle, Çin’in inovasyon potansiyelini tam anlamıyla kavramak için bu “görünmez unicornların” da dikkate alınması gerekiyor. Ancak bu kısmı analiz etmek oldukça zor bir görev.

Rapor, aynı zamanda potansiyel bir riski ortaya koyuyor: Listedeki unicornların yaklaşık %60’ının son değerleme fiyatlandırması, 2020-2022 yılları arasındaki sermaye zirvesinde kalmış durumda. Özellikle BYJU’S (22 milyar dolar) ve JUUL (38 milyar dolar) gibi şirketler, işletme açısından ciddi zorluklar yaşadı, ancak liste hâlâ son açıklanan finansman turuna göre değerlemeleri yansıtıyor.

Bu, birçok şirketin “yüksek değerleme, düşük büyüme” ikilemiyle karşı karşıya olabileceği anlamına gelebilir. Listeyi incelerken bu noktayı akılda tutmalı ve mümkünse en son finansman turunun zamanını ve koşullarını referans alarak bir düzeltme yapmalıyız.

Önümüzdeki 12 ila 18 ay içinde piyasa bir ayrışma yaşayabilir: Yapay zeka ve ileri üretim gibi yüksek büyüme potansiyeline sahip sektörlerdeki bazı şirketler değerlemelerini artırmaya devam edecek; buna karşılık, tüketim ve eğitim gibi gerileme yaşayan sektörlerdeki şirketler, eğer karlılığa ulaşamaz ya da yeni finansman elde edemezse, değerlemelerinde ciddi düşüşlerle karşı karşıya kalabilir ve “zombi unicorn” haline gelebilir.

Çin İnovasyon Kümeleri İçin Çıkarımlar

Bu küresel liste, yalnızca bir ayna değil, aynı zamanda şehirlerin ve bölgelerin inovasyon ekonomisini geliştirmek için stratejik bir model sunuyor. Yüksek düzeyde inovasyon kümeleri oluşturmayı hedefleyen Çin şehirleri için aşağıdaki üç nokta kritik önem taşıyor:

- “Görünürlük” Mekanizması Kurulması

“Alışılmadık unicornlar” için bir tanıma ve doğrulama sistemi oluşturulmalı, böylece “görünmez şampiyonlar” da görünür hale getirilmeli. Beyaz kitaplar yazarak, uluslararası sermaye ile bağlantı kurarak ve küresel ticari dilde yerel kaliteli projeleri paketleyerek uluslararası görünürlük artırılmalı.

- “Destekleyici” Platformların Oluşturulması

Geçmişte şirketlerin piyasa finansmanı almasını bekleyip ardından “pastanın üstüne krema” ekleme yaklaşımı yerine, politikalar, devlet fonları ve uygulama senaryoları aracılığıyla yüksek potansiyelli şirketleri önceden belirleyip güçlendiren bir model benimsenmeli. Böylece “devlet + kamu sermayesi + piyasa” iş birliğine dayalı bir destek platformu oluşturulmalı.

- “Markalaşma” İletişiminin Güçlendirilmesi

Birinci sınıf bir unicorn, bir şehrin en iyi kartvizitidir. Kaynaklar yoğunlaştırılarak, OpenAI’nin San Francisco için yaptığı gibi “dışa taşan” bir etkiye sahip öncü bir şirket desteklenmeli. Bu, yalnızca yerel endüstrilere hizmet etmekle kalmaz, aynı zamanda marka, yetenek ve teknoloji taşma etkisiyle geleneksel yatırım çekme propagandalarını çok aşan bir fayda sağlar.

Hazırlayan: CTT Danışmanlık