2026’dan geriye bakınca, Çin ile Almanya’nın tam on yıl önce başlattığı “imalat sanayi dönüşüm planı” artık çok net bir şekilde ayrılmış durumda.

Almanya enerji krizi ve iş gücü eksikliği yüzünden derin bir çıkmaza girdi; küçük ve orta ölçekli işletmeler (KOBİ’ler) ayakta kalmakta zorlanıyor, büyük şirketler ise birer birer Çin’e yerleşiyor.

Çin ise yeni enerjili araçlar (NEV), elektrik ekipmanları gibi stratejik alanlarda hedeflerini fazlasıyla aştı; sadece bazı “ktritik” teknolojilerde hâlâ yakalamaya çalışıyor.

Peki bu sanayi kapışmasının arkasında yatan gerçek gelişim mantık farkı nedir?

Gelin birlikte bakalım!

Hepimiz çocukken benzer hikâyeler okumuştuk:

Amerika’daki Walmart raflarında 10 dolarlık Barbie bebek satılıyor, Çin’in fob (limandan teslim) fiyatı ise sadece 2 dolar… Ve o zavallı sözleşmeli fabrika (OEM) başına sadece 0,35 dolar kâr edebiliyor. Yani Çin milyarlarca Barbie üretmesi gerekiyor ki bir tane Amerikan Boeing uçağı alabilsin. İşte bu, eski dönemde Çin imalat sanayinin “büyük ama güçlü değil” halinin en acımasız fotoğrafıydı. Gelişmiş ülkeler yüksek teknolojili imalatlarıyla yarattıkları “makas farkı” sayesinde Çin’i durmadan “kazıklıyordu”.

2015 yılında Çin, “Çin İmalatı 2025” planını resmen açıkladı. On yıl içinde, iki aşamada (2020 ve 2025) o dönemki “büyük ama güçlü değil” temel durumunu kökünden değiştirmeye kararlıydı ve aşağıdaki stratejik alanları ana atılım yönleri olarak belirledi:

– Yeni nesil bilgi teknolojileri sanayii

– Yüksek kaliteli CNC takım tezgahları ve robotlar

– Havacılık ve uzay ekipmanları

– Deniz mühendisliği ekipmanları ile yüksek teknolojili gemiler

– İleri raylı toplu taşıma ekipmanları

– Enerji tasarrufu ve yeni enerjili araçlar

– Elektrik ekipmanları, tarım ekipmanları

– Yeni malzemeler ile biyomedikal ve yüksek performanslı tıbbi cihazlar

Daha da erken bir tarihte (2011 yılında) Almanya bir adım önde davranıp “Endüstri 4.0” planını devreye soktu. Amaç: yapay zekâ ve Nesnelerin İnterneti’ni kullanarak imalat sanayini baştan yenilemek ve Almanya’nın yüksek katma değerli alanlardaki ezici üstünlüğünü korumaktı.

Şimdi 2025 yılı çoktan geride kaldı… Artık “Lee‘’ ile “Hans” ikisi de sınav kâğıtlarını teslim etti. Hangisinin ne kadar iyi cevap verdiğini, gelin büyük bir hesaplaşmayla birlikte görelim!

01- Endüstri 4.0, Endüstri 404’e mi döndü?

Hatırlayın o günleri… Almanya’nın “Endüstri 4.0” planı açıklanır açıklanmaz internette tam bir fırtına koptu. Bütün büyük V’ler (influencer’lar) “yenilmez!” diye nara atıyor, hatta “Dördüncü Sanayi Devrimi” diye övmekte bile hiç sakınca görmüyordu.

Aynı insanlar “Çin İmalatı 2025” denince ise birden “kendini bilmezlik”, “haddini aşmak” moduna geçiyordu. Aralarında “git yat uyu” demeye getiriyorlardı: “Çin’in ne yeteneği ne de parası var ki Batı’nın kurduğu dünya ticaret düzenine kafa tutsun!”

Kısacası “Endüstri 4.0” şuydu:Geleneksel, standartlaştırılmış, büyük ölçekli seri üretimi dijital sanayi dönüşümüyle, yapay zekâ, endüstriyel Nesnelerin İnterneti (IIoT), büyük veri, robotlar ve otomasyon gibi teknolojilerle *büyük ölçekli kişiselleştirilmiş üretime* dönüştürmek.

İleri teknolojilerin uygulanması, imalat sanayine şu konularda devasa katkı sağlıyor:

– Üretim süreçlerini optimize etmek

– Üretim hatlarında *öngörüsel bakım*

– Kaliteyi yükseltmek

– Maliyetleri kontrol altına almak ya da düşürmek

– Yöneticilere akıllı karar alma ve tedarik zinciri optimizasyonu konusunda destek olmak.

Spor ayakkabı örneğine bakalım:Eskiden tüketici ayakkabı alırken, üreticinin önceden belirlediği renk ve malzeme seçenekleri arasından seçim yapmak zorundaydı. Şimdi ise tamamen derinlemesine kişiselleştirme yapabiliyor: istediği renk kombinasyonunu, istediği malzemeyi seçiyor, Hem hızlı, hem kaliteli ürünü eline geçiriyor, hem de fiyatı büyük ölçekli standart üretimdeki ayakkabılardan neredeyse farksız!

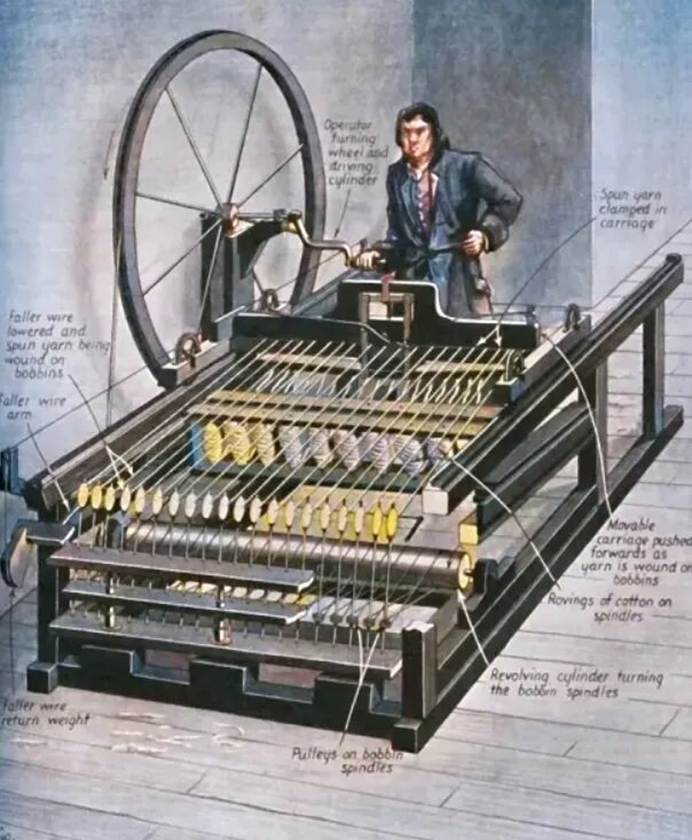

Yani “Endüstri 4.0”, tam anlamıyla devrim niteliğinde bir akıllı üretim süreci ve iş modelidir. Tıpkı Birinci Sanayi Devrimi’nde Jenny iplik eğirme makinesinin tekstil sektörüne getirdiği köklü değişim gibi.

O dönemde dokuma verimliliği “uçan mekik” sayesinde zaten çok yüksekti, ama pamuklu kumaşın hammaddesi olan *pamuk ipliği* sürekli yetersiz kalıyordu. Geleneksel iplik eğirme makineleri bir seferde sadece *tek bir iğ* takabiliyordu. Jenny makinesi ise bir seferde *bir sürü iğler* birden üretebiliyordu. Böylece pamuk ipliği üretim verimliliği katlandı ve tüm tekstil sanayinin patlamasına zemin hazırladı.

Yani pamuklu kumaş hâlâ aynı pamuklu kumaş, pamuk ipliği de aynı pamuk ipliği. Tek fark, Jenny iplik eğirme makinesi ve ardından geliştirilen su gücü, buhar gücüyle çalışan iplik makineleri sayesinde üretim gücü muazzam bir sıçrama yaptı.

Fakat “Endüstri 4.0” konusunda küçük bir tehlike de gizli: aracı amaç haline getirmek. Akıllı üretim kesinlikle üretkenliği artıran bir araçtır; ama imalat sanayinin asıl işi hâlâ “daha hızlı, daha iyi, daha ucuz” ürünler üretip bol bol para kazanmaktır.

Peki imalat sektöründeki o kadar çok küçük ve orta ölçekli işletmeden (KOBİ) kaç tanesi yüksek maliyetlerle üretim hatlarını dijitalleştirip dönüştürebilecek durumda? Ya tam da enerji maliyetleri tavan yapmış, kâr marjları erimiş ve dönüşüme güçleri yetmiyorsa?

Bir görüşe göre: Almanya’nın eski dönemdeki o efsanevi güçlü imalat sanayisi aslında ucuz Rus enerjisi üzerine kurulmuştu. 2022’de Rusya-Ukrayna çatışması patlak verdiğinden beri Almanya Rusya’ya karşı ardı ardına birçok yaptırım paketi açıkladı. Rus enerjisinden kopan Almanya, enerji kıtlığı krizi ve enerji fiyatlarında patlamayla yüzleşti.

Enerji fiyatlarının yanı sıra iş gücü eksikliği de başlı başına “dev bir sorun”. Şu anda Almanya’da iş gücü açığı yaklaşık 2 milyon civarında; özellikle nitelikli ve usta teknisyenlerde. Önümüzdeki on yılda Almanya’da tahmini 20 milyon işçi emekli olacak, ama yerine ancak 12,5 milyon yeni iş gücü gelecek.

2024 yılı boyunca Almanya’da yaklaşık 22 bin işletme iflas etti ve bu sayı hâlâ hızla yükseliyor. Yine geçen yıl, ülke genelinde iflaslar nedeniyle 320 bin iş pozisyonu yok oldu; alacaklıların toplam zararı ise 56 milyar euro’yu buldu.

Almanya’daki işletmelerin %99’undan fazlasını oluşturan KOBİ’lerin şu anda karşı karşıya olduğu sorun artık “Endüstri 4.0 yapacak mıyız, nasıl yapacağız” değil… “Hayatta kalabilecek miyiz?” sorusu haline geldi.

Buna karşılık BASF, Bosch, Volkswagen, BMW gibi Alman devleri ise “Endüstri 4.0”a bambaşka bir anlam yüklüyor. Kısaca: Endüstri 4.0’ı Çin’de yapmak!

Alman kimya devi BASF, Zhanjiang’da 10 milyar euro yatırımla entegre bir üretim üssü kuruyor. Tamamlandığında ve üretime geçtiğinde, Zhanjiang üssü BASF’ın üçüncü büyük üretim merkezi olacak.

Volkswagen da Anhui eyaletinin Hefei şehrinde 2,5 milyar euro yatırım yaparak üretim ve inovasyon merkezi kurmayı planlıyor. Hefei’deki bu merkez, Almanya ana merkezinin dışında Volkswagen’ın bütün araç geliştirme yapabileceği ikinci yer olacak.

Karşılaştırmaya gelince, “Çin İmalatı 2025” bu yıllarda tam bir “sessiz sedasız büyük paralar kazanma” modunda ilerliyor. Detaylı bakınca, o dönemde belirlenen on kritik atılım alanından bazıları hedefleri çoktan aşmış durumda; bazıları hâlâ epey mesafe var ama hızla yakalıyor.

02- Damlaya damlaya göl olur

“Endüstri 4.0” ile kıyaslandığında “Çin İmalatı 2025” çok daha pratik ve amaç odaklıydı: Tam on kritik alanda atılım hedefleyerek, on yıl sonra o alanlarda uluslararası öncü veya en azından ilk sıralarda yer almayı amaçlıyordu.

ABD Ticaret Odası, ünlü Rhodium Group düşünce kuruluşuna “Çin İmalatı 2025” planının başarı durumunu inceleyen bir rapor hazırlattı. Rapor, Amerikan bakış açısıyla Çin’in neden bu planı yaptığı ve on yıl geçtikten sonra ne kadar başardığını anlatıyor.

Rapora göre, Çin’in “Çin İmalatı 2025”i başlatmasının asıl sebebi: Yabancı şirketlerin elindeki kritik teknolojilere bağımlılığı azaltmak ve özellikle bu on alanda kendi kendine yeter hale gelerek Çin imalat sanayinin çekirdek rekabet gücünü yükseltmek.

Tabii rapor yine de “sen yüksek teknoloji imalatı yapıyorsun ama kurallara uymuyorsun” tarzı ekşi yorumlardan kendini alamıyor; bu da aslında Amerikalıların biraz korktuğunu gösteriyor.

“İnsanların geçim kaynağını kesmek, anne babasını öldürmek gibidir” derler ya… Çin kendi büyük uçağını (C919) başarıyla üretince, bir gün Amerikan Boeing’in işini ciddi şekilde etkileyecek. Boeing ise hem Demokrat hem Cumhuriyetçi partilerle derin bağları olan bir şirket; o zaman Kongre’ye baskı yapıp yeni “ktritik” yasaları çıkaracakları kesin.

Özellikle belirtmek gerekir ki “Çin İmalatı 2025”in yol haritası çok net KPI’larla belirlenmişti. 2020 ve 2025 olmak üzere iki aşama koydular: 2020’de ne kadar ilerleme, 2025’te hangi somut başarılar beklendiği açıkça yazıldı.

Bu KPI’ları bilimsel şekilde hazırlamak için Devlet “İmalat Güçlü Ülke” Strateji Danışma Komitesi, 48 akademisyen, 400’den fazla uzman ve ilgili şirket yöneticilerini bir araya getirdi. Ayrıca geniş çaplı olarak işletmelerden, üniversitelerden, araştırma kurumlarından ve meslek örgütlerinden görüş aldı.

Büyük uçak örneğiyle açıklayayım: “Çin İmalatı 2025” teknik yol haritasında hedef şuydu: 2020’ye kadar sivil uçak sanayinin yıllık cirosu 100 milyar yuanı aşsın, 150 koltukluk tek koridorlu ana hat uçağı geliştirilip üretime geçsin ve teslimat yapılsın, türbin pervaneli bölgesel uçakların dünya teslimat payı %5-10 olsun vb.

2025’e gelindiğinde ise: Sivil uçak sanayii yıllık ciro 200 milyar yuanı geçsin, 280 koltukluk çift koridorlu ana hat uçağı geliştirilip teslim edilsin, ana hat uçaklarının iç pazar teslimat payı %10’un üzerine çıksın…

KPI’lardan sonra odak ürünler listeleniyor. Uçak alanında mesela: ana hat uçakları, bölgesel uçaklar, genel amaçlı uçaklar, helikopterler ve insansız hava araçları diye ayrılıyor. Ana hat uçakları da kendi içinde tek koridorlu (dar gövdeli) ve çift koridorlu (geniş gövdeli) olarak ikiye ayrılıyor.

Bu odak ürünleri gerçekleştirmek için her sektörde:

– İhtiyaç duyulan kritik teknolojiler

– Uygulama ve demonstrasyon projeleri

– Stratejik destek ve güvence tedbirleri

ayrı ayrı sıralanıyor. Yani her büyük alan, sonsuz küçük ve uzmanlaşmış alt alanlara bölünüyor.

İşte bu küçük, uzmanlaşmış alanlarda giderek daha fazla atılım gerçekleşince, damlayan sulardan kocaman bir göl ortaya çıkıyor. Son yıllarda Çin’in zaman zaman büyük bir projede “pat” diye başarı açıklamasının ardında, aslında sayısız böyle küçük ama kritik uzmanlaşmış alanlardaki sessiz sedasız zaferler yatıyor.

3-Hem sürprizler hem de üzüntüler var

Gerçekçi olmak gerekirse, “Çin İmalatı 2025” planı hem kapsadığı alan hem de odak projelerin sayısı bakımından çok genişti. Dolayısıyla teslim edilen “not” da hem iyi hem kötü oldu. Bunu sakin bir kafayla değerlendirmek lazım.

Bazı alt alanlarda büyük başarılar ve hatta sürpriz başarılar elde edildi; 2015’te plan yapılırken hayal bile edilemeyecek seviyelere ulaşıldı.

Bazı alanlarda ise belli ilerlemeler kaydedildi ama o zamanki hedeflere hâlâ epey mesafe var.

Rhodium Group’un ABD Ticaret Odası için hazırladığı raporda, bu on yıl içinde alt sektörlere göre alınan sonuçlar kabaca üç seviyeye ayrılmış:

En güçlü başarılar • Hem iyi hem kaygı verici • Eksik kalanlar

Rapora göre en güçlü başarı kategorisinde açık ara önde olan alan elektrik ekipmanları. Çin burada neredeyse tam kendine yeter hale geldi. 2021’de yerli olarak geliştirilen üçüncü nesil nükleer santral “Hualong One” ticari operasyona geçti. Aynı yılın mayıs ayında ise “Hualong One”ın ilk yurtdışı projesi — Pakistan Karaci Nükleer Santrali 2 numaralı ünitesi — başarıyla şebekeye bağlandı ve elektrik üretmeye başladı.

Yenilenebilir enerjili araçlar (NEV) konusunda ise o dönem kimse Çin’in bu kadar ileri gideceğini tahmin etmemişti. 2015’teki hedef şuydu: 2020’ye kadar yıllık satış 1 milyon adet, pazar payı %70’in üzerinde; 2025’e kadar satış 3 milyon adet, pazar payı %80’in üzerinde.

Oysa daha 2023 yılında Çin’in yeni enerjili araç satışı 9 milyon 495 bin adede ulaştı ve Çin markalarının pazar payı %80,6 gibi rekor bir seviyeye çıktı, Hedefler resmen kat kat aşılmıştı.

Yüksek kaliteli CNC takım tezgahları alanında ise yol haritası şöyleydi: 2020’ye kadar yerli yüksek kaliteli CNC ve temel imalat ekipmanlarının pazar payı %70; 2025’e kadar %80.

Bugün ise durum şu: Orta ve düşük seviyeli CNC’lerde yerlileşme oranı sırasıyla %65 ve %82 seviyesinde. Ama yüksek kaliteli CNC takım tezgahlarında yerlileşme oranı hâlâ sadece %6, Hedefe ulaşmak için daha çok uzun bir yol var.

Gelelim en geride kalan alana… Ne yazık ki ticari büyük uçak projesi.

Yol haritasında hedef şuydu: 2020’ye kadar ana hat uçaklarının iç pazar payı %5’in üzerinde, 2025’e kadar %10’un üzerinde.

Gerçekte ise: C919 şu ana kadar sadece 26 adet teslim edildi, C909 ise 170’ten fazla teslim edildi, 280 koltukluk geniş gövdeli C929 ise hâlâ geliştirme aşamasında.

Bu alanlar o zamanki hedeflere ulaşamadı, Aslında bunu da çok iyi anlamak mümkün. O dönemde bu kadar çok alt alan belirlenmişti ve neredeyse tamamı “ktritik” teknolojilerdi. Aralarında ilerlemesi biraz geride kalanların olması gayet normal.

Çin İmalatı 2025”, ülkenin imalat sanayi dönüşümünün sadece ilk adımıydı. Önümüzde daha “Çin İmalatı 2035” ve “Çin İmalatı 2049” ile ikinci ve üçüncü adımlar var.

Çin imalat sanayinin yükseliş yolculuğu daha çok uzun…

Hazırlayan: CTT Danışmanlık